Complementar la pensión es cada día una necesidad mayor. Lo es no solo porque los requisitos para conseguir la totalidad de tu pensión (desde edad a años cotizados) sean cada vez mayores y que presumiblemente su importe en relación con lo cotizado sea también inferior. También lo es por los cambios en la calidad de vida. Vivimos más y mejor y se necesitan más recursos económicos para poder disfrutar de más opciones de ocio y tiempo libre.

Las alternativas financieras para conseguir complementar la pensión son muchas. Cualquier instrumento de ahorro es válido para conseguir un capital o renta. Si es cierto que los específicos para este fin, como los planes de pensiones, nos ofrecen algunas ventajas en este proceso de ahorro como son su beneficio fiscal de poder restar de nuestra base imponible de trabajo hasta 8.000 euros en aportaciones.

Pero llegado al punto de conseguir este ahorro, tenemos que tomar una decisión trascendental, cómo cobrarlo. Las alternativas son tres. Por un lado, está poder disfrutar de todo el capital, una forma a priori cómoda y deseable, pero con un claro punto en contra claro, la fiscalidad. En un sistema fiscal progresivo, cuanto más se cobre más impuestos pagas y así ocurre con los planes de pensiones cuyos rendimientos se equiparán a ganancias de trabajo.

Para aminorar este impacto fiscal podemos cobrarlo de forma periódica, como renta. En este caso podemos optar por dos alternativas. La primera, la renta periódica, tiene un punto en contra claro, al tener una fecha de finalización prefijada y que vivamos mucho tiempo después de su finalización. Esto no ocurre con las rentas vitalicias las cuales además ofrecen en algunos casos beneficios fiscales.

Las ventajas de la renta vitalicia

Las rentas vitalicias se constituyen a través de un seguro de vida-ahorro que garantiza el cobro de un pago periódico a lo largo de toda la vida. Podemos convertir en renta vitalicia cualquier capital a través de un pago único proveniente de cualquier fuente de ingresos, aunque también existe la posibilidad que constituyamos la renta vitalicia con aportaciones periódicas.

La cantidad que cobrarás dependerá de una serie de puntos. La primera es el capital que aportes, cuanto más alto, mayor será la aportación. Pero también es importante el tipo de interés que se aplica a esta renta y que va remunerando al capital pendiente de entrega. Más alta sea la tasa, se incrementará el importe a recibir. El problema del entorno actual es que los tipos de interés y, por tanto, esta variable tiene menos importancia.

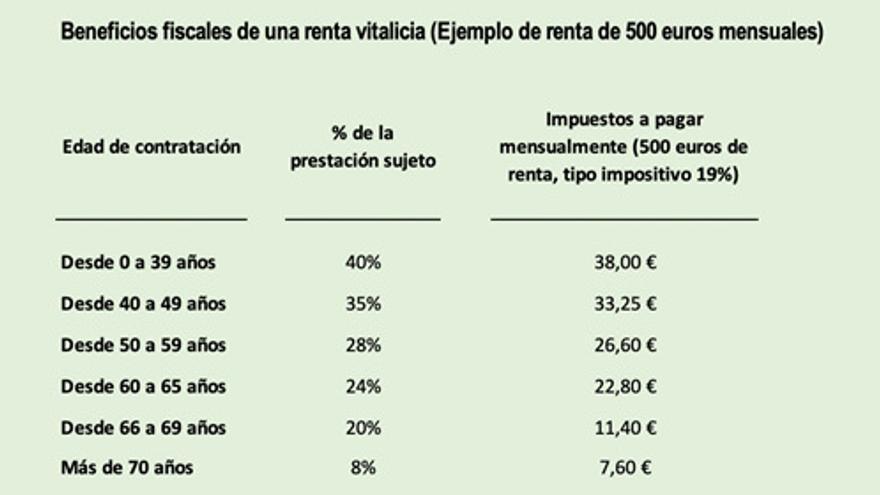

Si es una gran ventaja los beneficios fiscales de elegir esta forma de cobro en algunos casos. Si el cobro de renta vitalicia procede de un capital constituido por un plan de pensiones o un producto análogo, no tiene ventajas fiscales adicionales si se cobra en forma de renta vitalicia ya que ya tuvo beneficios en las aportaciones. Los pagos se sumarán al resto de los rendimientos de trabajo y tributarán al tipo impositivo que sume la totalidad de estos ingresos.

Pero, en el resto de los casos, si existe una importante reducción según la edad como pueden ver en el siguiente cuadro. Si tenemos en cuenta que los pagos inferiores a 6.000 euros el tipo impositivo es del 19%, para un pago de 500 euros mensuales el pago de impuestos se reduciría drásticamente.

Que estos beneficios sean mayores cuanto mayor sea el beneficiario, un claro indicativo de que esta forma de pago es ideal como complemento para la jubilación.

La importancia de ahorrar de forma anticipada

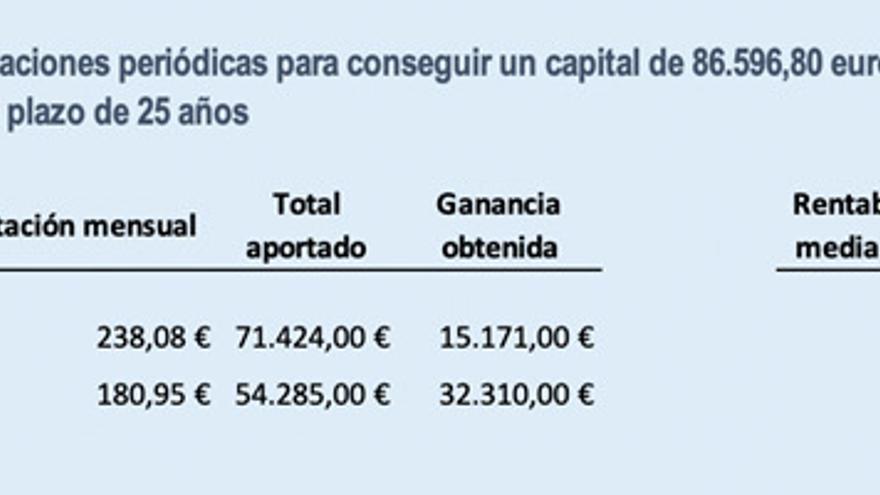

Pero para llegar a este punto, cobrar de forma perpetua 500 euros al mes una vez alcanzada la jubilación, es necesario constituir un capital importante. En concreto, y tomando como referencia un tipo de interés del 1,5% desde el comienzo de la entrega de esta renta habría que conseguir 86.596,80 euros.

Esta cantidad la podemos lograr, por ejemplo, vendiendo una segunda vivienda. Existe una exención fiscal en la Declaración de la Renta por la ganancia en la venta de la vivienda no habitual para mayores de 65 años que después reinviertan ese dinero en contratar una renta vitalicia. Pero son muchos los que no tienen esta posibilidad y por ello deben constituirlo a base de ahorro.

Para todos, el punto clave está en empezar ahorrar de forma temprana y, si no tienes aversión al riesgo, no necesitas ese dinero y además no te importa tener pérdidas algunos años en pos de un mayor beneficio global invertir, especialmente en los primeros años, en activos de mayor riesgo y rentabilidad con los que conseguir un mayor beneficio.

En el siguiente cuadro la diferencia de esfuerzo financiero para conseguir ese capital que luego se traslade en una renta vitalicia tras la jubilación de 500 euros mensuales.

Si la inversión consigue una rentabilidad del 1,5% habrá que aportar 238,08 euros todos los meses durante 25 años. Pero si la inversión consigue una rentabilidad del 3,5%, la cuota mensual se reduce hasta los 180,95 euros. Este esfuerzo menor se refleja en que en el primer caso del total del capital conseguido 15.171 euros son beneficios y en el segundo se multiplica un 113% hasta los 32.310 euros.

En definitiva, una renta vitalicia puede ser un buen complemento para la jubilación, pero para conseguir mayores pagos es importante que empecemos a ahorrar pronto, ya que podremos realizar menos aportaciones y elegir inversiones con las que conseguir mayor rentabilidad.

Antonio Gallardo es analista de iAhorro