La subida de tipos de interés decidida por el Banco Central Europeo (BCE) el 21 de julio (la primera desde 2011) y la que aprobará en septiembre tratan de contener la espiral inflacionaria aun a sabiendas de la escasa capacidad de la política monetaria para neutralizar un alza de precios como la actual cuyo principal componente es de oferta a causa de las restricciones de suministros y de la carestía internacional de la energía y productos básicos.

La eficacia directa de la operación es todavía más dudosa cuando, por mucho que se hayan subido 0,50 puntos porcentuales –y no 0,25 como se había pronosticado–, y que se haya puesto fin a la prolongada anomalía de tasas oficiales en el 0% en el tipo de intervención y del -0,50% en el de la facilidad de depósito, los tipos resultantes siguen siendo negativos –y como nunca antes en la historia del euro– en términos reales; es decir, una vez descontada una inflación –sin precedente en el área monetaria– situada en el 8,9% (9,6% en el conjunto de la Unión Europea) y de doble dígito en países como España (10,8%).

En realidad, el objetivo de la operación es indirecto. Se trata sobre todo de frenar el debilitamiento del euro, cuya depreciación está contribuyendo al alza de precios mediante la importación de inflación. Y se busca a su vez quebrar la percepción de inevitabilidad del descontrol de precios, lo que, de consolidarse como convicción, llevaría al llamado desanclaje de las expectativas, de modo que los agentes económicos, en el caso de interiorizar el convencimiento de la inmovilidad e inoperancia de la autoridad monetaria, entrarían en una dinámica de autodefensa frente a la pérdida de poder adquisitivo con el traslado por las empresas de todos sus costes a los precios finales, la generalización de las demandas de subidas salariales y la actualización de todo tipo de rentas, lo que enquistaría el problema en una suerte de vorágine que se retroalimentaría a sí misma y generaría una espiral diabólica.

El riesgo en el que se mueven el BCE y los demás bancos centrales es que su actuación antiinflacionaria tenga escaso éxito porque no puedan atajar el alza de precios con la subida de tipos (lo que sí estaría mucho más a su alcance en el caso de una inflación de demanda) y que el experimento induzca a un parón de la economía –ya debilitada por la guerra en Ucrania, los elevados precios de la energía, los estrangulamiento en las cadenas globales de suministro y el nivel general de precios– abocándola a una recesión que, en caso de ocurrir, y de combinarse con la persistencia inflacionaria, alumbraría un cuadro similar al de la estanflación (estancamiento con precios altos y paro) de los años 70.

El daño de causar una recesión es menor para los bancos centrales que permitir el descontrol del IPC

Euro

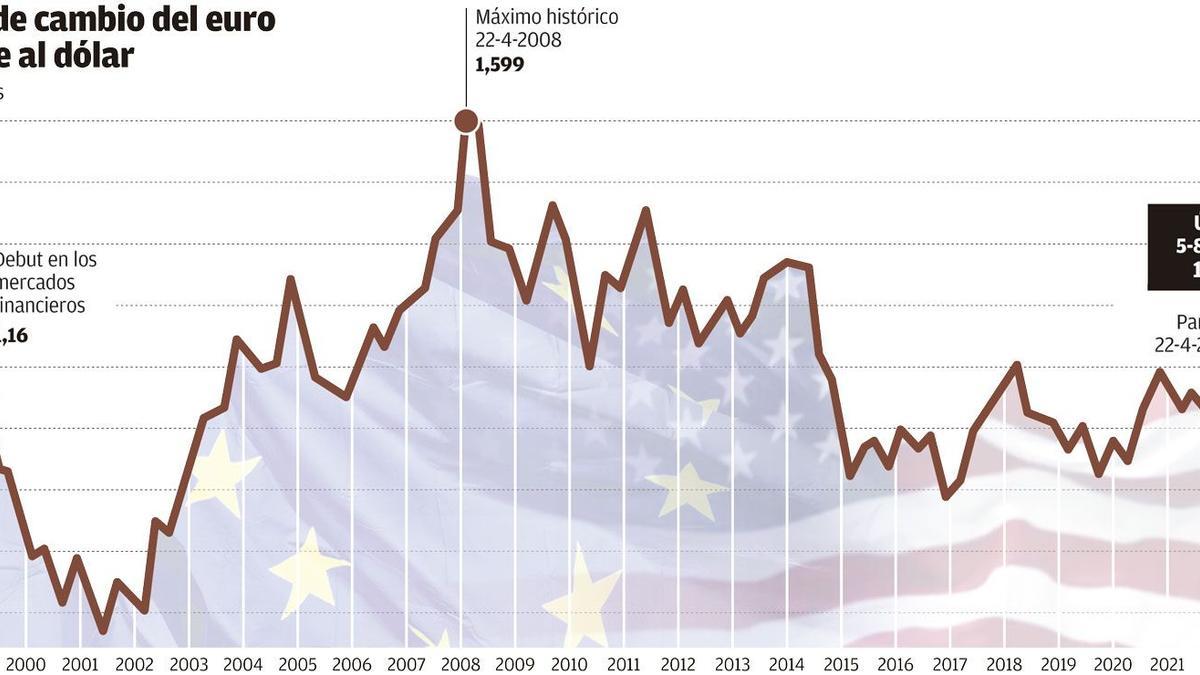

El euro acumula un retroceso frente al dólar del 14,14% en los últimos 24 meses y del 10,60% en el último año. El 12 de julio cayó por vez primera en veinte años hasta situarse en la paridad con el dólar (relación de uno a uno) y al día siguiente llegó a situarse durante unos segundos por debajo de la moneda estadounidense con un tipo de cambio del 0,99999 dólares, lo que no se veía desde diciembre de 2002. A partir de ahí se produjo una débil recuperación que, aun así, mantuvo la moneda común lejos de los niveles de 2021 (el tipo de cambio osciló entonces entre 1,13 y 1,22 dólares) y aún más del récord de abril de 2008, cuando la divisa europea se cambiaba por 1,5991 dólares. Anteayer volvió a ceder posiciones y cerró en 1,0172.

Causas de la debilidad

Las causas de la debilidad del euro son varias. El dólar se está apreciando porque está actuando como valor refugio, como es habitual en tiempos de guerra y de perturbación. Y la afluencia de los flujos capitales desde otras áreas monetarias hacia EE UU elevan la demanda de su moneda y la revalorizan.

El euro está a su vez penalizado porque el conflicto bélico de Ucrania se está desarrollando en suelo europeo, por la vecindad de la Unión Europea con los países agresor y agredido, porque la UE es importadora de energía –lo que debilita su posición– mientras que EE UU es exportadora, por la acusada dependencia energética europea de Moscú y por su consecuente mayor vulnerabilidad ante las represalias rusas contra las sanciones impuestas por Occidente al régimen de Putin tras su agresión e invasión de Ucrania.

En beneficio de la apreciación del dólar también juegan factores como la fase de recuperación económica más avanzada en la que se halla EE UU tras la pandemia (aunque se debate si la economía norteamericana ha entrado o no en recesión, su tasa de paro ha vuelto a sorprender a la baja esta semana y está en el 3,56% frente al 6,65% en la eurozona) y la mayor agresividad de la Reserva Federal (Fed) en la subida de tipos para luchar contra la inflación, lo que en su caso puede tener mayor expectativa de éxito en la medida en que el incremento de los precios obedece allí más que en Europa a factores de demanda.

La Fed comenzó a subir tasas en marzo y el BCE no se sumó hasta cuatro meses después, en julio; en EE UU llevan cuatro revisiones consecutivas por sólo una en la Eurozona, Washington ha situado los tipos de interés en un rango entre el 2,25% y el 2,5% (y se anuncian nuevos incrementos hasta llevar las tasas de referencia este año al 3% o 3,5%) mientras que Fráncfort ha situado su tipo de intervención en el 0,5%, y el banco central estadounidense ha iniciado la reducción de su balance, lo que no ocurre aún en el área del euro pese a que el del BCE ha rebasado en volumen al de la Reserva Federal en términos absolutos y aún más en relación al tamaño de sus economías respectivas.

En realidad, el BCE se está quedando también rezagado respecto a otros grandes bancos centrales –con la salvedad del Banco de Japón y del Banco Central de Suiza– en la normalización de su política tras años de una expansión monetaria sin precedentes que ahora también está contribuyendo al descontrol inflacionario.

Retraso

La mayor cautela y mesura del BCE en el repliegue de su ofensiva monetaria obedece a causas diversas. Entre ellas, la convicción de que la inflación tiene en la eurozona una naturaleza más de oferta que de demanda, la constatación de que la economía europea está más expuesta a los riesgos geoestratégicos y energéticos, y la consciencia de que la eurozona sigue siendo un área monetaria incompleta y, por lo tanto, sometida a riesgos de fragmentación si se emprende un proceso de normalización enérgica de las tasas de interés.

En los periodos de reducción de tipos, las primas de riesgo de los países tienden a comprimirse: el peligro de impago por parte de los emisores de deuda es menor y esto favorece que la deuda con mayor riesgo se vuelve atractiva por su rentabilidad más elevada. Pero en las fases de subida de tipos los diferenciales entre estados más o menos solventes propenden a amplificarse. Entre 2010 y 2012 esta divergencia se agravó al extremo de llegar a cuestionar la continuidad del euro.

Sin un Tesoro y una política fiscal comunes, un fondo único de garantía de depósitos –que ha vuelto a ser aplazado– y un mercado de capitales unificado, la fragilidad estructural del euro tiende a debilitar su posición en los mercados cambiarios en los periodos de grave incertidumbre como la actual. No es fortuito que el BCE haya aguardado a tener definido su nuevo instrumento para controlar las divergencias en las primas de riesgo (el llamado TPI) antes de aprobar la primera subida de tipos de interés en once años y que ambas decisiones se adoptaran el mismo día.

La baja cotización del euro promueve el crecimiento económico porque aporta ganancias de competitividad, pero esta contribución ventajosa –que entraña un estímulo de la actividad nada desdeñable cuando se está ralentizando el producto interior bruto (PIB) global–, queda empalidecido por su efecto inflacionario en plena crisis de carestía.

La subida de tasas trata de combatir la percepción de inacción para que no aliente una espiral de precios

Razones para subir tipos

Así que, aun con el riesgo de forzar un mayor enfriamiento económico con la subida de tipos de interés, y a sabiendas de que con el endurecimiento de la política monetaria no se atenuarán los precios de la energía –salvo induciendo un desplome global de la demanda, lo que sería manifiestamente recesivo–, el BCE no ha tenido mucho más margen para aplazar la revisión de sus tasas so pena de permitir una mayor depreciación del euro a la vista de que la Reserva Federal de EE UU, el Banco de Inglaterra, el Banco de Canadá, la Reserva Federal de Australia..., e incluso el banco central de Suiza (pese a que mantiene su tasa de referencia en negativo), habían emprendido ya el camino de retorno a la normalidad y habían endurecido las condiciones financieras en sus respectivas áreas monetarias.

Por lo tanto, la subida de tipos por el BCE podría no ser eficaz para combatir la inflación, pero es seguro que haberlos mantenido inalterables la hubiese aumentado por el mayor deterioro del tipo de cambio. Y un mayor aumento de los precios hubiese vuelto aún más negativos en términos reales los tipos vigentes, agravando así el efecto inflacionario de la política monetaria expansiva.

A su vez, la estrategia de gradual contracción de las condiciones financieras servirá para corregir siquiera en alguna medida el exceso de liquidez existente, aunque esto no será realmente perceptible hasta que el BCE decida dejar de reinvertir en compra de nuevos activos los vencimientos de la deuda que atesora en su balance (de momento, no hay fecha y tampoco se prevé que ocurra a corto plazo) y sólo será verdaderamente ostensible cuando dé el siguiente paso, consistente en desprenderse de activos de los que es tenedor, como ya se empieza a hacer en EE UU.

El llamado anclaje de las expectativas es otra buena razón para que el BCE se haya sumado a sus homólogos en la vuelta a la ortodoxia, aunque lo esté haciendo con menor entusiasmo. Y otro motivo es prevenir la posibilidad de ser desautorizado por los actores económicos. Cuando repunta la inflación, los tipos de interés del mercado tienden a subir con independencia incluso de lo que haga el banco emisor. Ocurre por tres vías: cuando suben los precios, y mientras persista la demanda, aumenta la petición del volumen de crédito porque se precisa más dinero para acceder a los mismos bienes, servicios e inversiones, lo que tiende a encarecer el préstamo por la ley de la oferta y la demanda; a su vez, en el mercado de deuda entre particulares los tenedores de bonos emitidos a bajo interés tienden a deshacerse de esos títulos porque su rentabilidad ya no cubre el coste de la vida, con lo que su venta hace caer su precio y, en consecuencia, aumenta su rentabilidad para los inversores entrantes; y en las subastas de nuevas emisiones de deuda, los emisores deberán mejorar el rendimiento de los letras, bonos y obligaciones para satisfacer las rentabilidades que demandan los inversores.

De hecho, el euríbor (el tipo de referencia de mercado) inició su remontada entre diciembre y enero, al igual que la rentabilidad de la deuda pública, anticipándose en ambos casos a los movimientos del BCE, que se vio inmerso así en una estrategia conocida como quedarse por detrás de la curva. En sí mismo esto no es una desautorización, pero la credibilidad del banco emisor –que es condición para el ejercicio de sus funciones y la preservación del poder de su política monetaria– ha de ser salvaguardado en extremo para evitar el deterioro de su reputación.

Por este mismo motivo, los bancos centrales tienen por misión capital preservar el valor del dinero, que es el bien que producen, y evitar su depauperación por el descontrol de los precios o el exceso de oferta monetaria.

El estatus de independencia del que se han ido dotando estas instituciones en los países avanzados responde a esta finalidad, al igual que el establecimiento de objetivos de inflación como mandato supremo de su actuación, por más que algunos, como la Reserva Federal de EE UU, lo compatibilice con el objetivo de fomento del empleo y del crecimiento. Pero en todos los casos –como está demostrando este verano la Fed–, cuando estos fines entran en conflicto la autoridad monetaria antepone la preservación del poder adquisitivo de la moneda y el control de precios, aunque esto conlleve un frenazo económico y, en su caso, una recesión. Se entiende que permitir que la inflación se desmande sería aún más perjudicial porque terminaría por socavar el crecimiento y por destruir empleo. Y se parte de la premisa de que un banco central no puede permitir ser derrotado por los acontecimientos. Hacer cumplir el objetivo (2% de inflación) es por ello capital. De aquí que un banquero central no lo sea de verdad hasta que no suba tipos de interés por primera vez, le dijo el expresidente de la Fed, Paul Volcker, a su sucesor, Alan Greenspan.