El ministro de Inclusión y Seguridad Social, José Luis Escrivá, quiere tener lista en doce meses la creación de un fondo de pensiones de carácter colectivo y promoción y gestión privada con el que pretende expandir el uso de los llamados planes de empleo o de empresa, instrumentos de ahorro para la jubilación con alta implantación en otros países europeos y que en España únicamente tienen un desarrollo semejante en el País Vasco. Escrivá aspira a que 9 millones de trabajadores se integren en el futuro fondo público. Para estimularlo, los nuevos ocupados quedarán adscritos al plan de manera automática, si bien la permanencia no sería obligatoria.

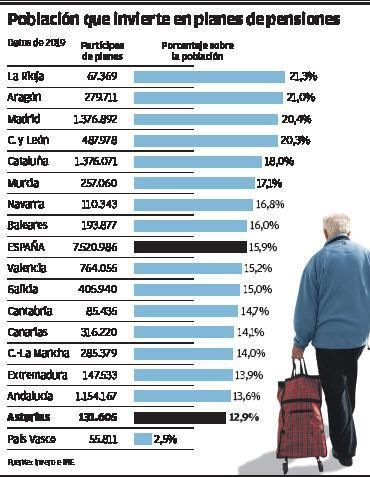

El plan de Escrivá es congruente con las indicaciones del reciente acuerdo del Pacto de Toledo y supone impulsar el llamado segundo de los tres pilares de los sistemas de pensiones: las prestaciones públicas, los planes colectivos o de empleo y los planes individuales. En España, ese segundo pilar tiene un peso muy pequeño comprado con la situación de lugares como Alemania o Francia. Allí, expuso ayer el ministro durante un acto organizado por Cinco Días, uno de cada dos trabajadores está acogido a ese tipo de fondos para la jubilación, mientras aquí la proporción es de uno de cada seis.

El Gobierno ha utilizado su proyecto de ley de Presupuestos Generales del Estado de 2021 para poner cimientos a su apuesta por los planes colectivos de pensiones como complemento de las prestaciones públicas. Por un lado, ha virado el rumbo de los incentivos tributarios: a la vez que penaliza a los fondos individuales (limitando las aportaciones deducibles de la base imponible del IRPF de 8.000 euros a 2.000, decisión que afecta básicamente a los ahorradores con salarios más altos), ha fijado hasta en 10.000 euros la desgravación máxima para los contribuyentes adscritos a planes de empleo.

La más relevante de las medidas de Escrivá consiste en crear un fondo colectivo de promoción pública. El modelo copia de Gran Bretaña el siguiente rasgo: los nuevos trabajadores quedarían adscritos automáticamente al fondo, aunque permanecer en él no sería obligatorio, podrían renunciar dentro de un plazo determinado. El plan se orienta hacia los nuevos trabajadores ante la expectativa de que sean los jóvenes quienes vayan a necesitar más en el futuro complementar sus pensiones públicas con ahorro.

La creación del fondo público tiene como propósito solventar uno de los obstáculos que tradicionalmente ha frenado en España la expansión de los planes de ahorro previsor a escala de las empresas: el reducido tamaño de los negocios, con muchas pymes y autónomos que raramente tienen capacidad para disponer por sí mismos de instrumentos de ese tipo para su trabajadores.

Que el fondo tenga carácter público no significa que se nutra de dinero del Estado, aunque sí tendrá la garantía de este último. Las aportaciones serían realizadas tanto por las empresas como por los trabajadores. El Gobierno ha dejado caer que, en línea con los llamados Planes de Previsión Social Voluntaria de Empleo extendidos en el País Vasco, ambas partes aportarán el equivalente al 1% del salario del empleado.

La gestión del fondo seguiría cánones de gestión privada, mediante la inversión del dinero en los diferentes productos financieros, básicamente de renta fija, para obtener rendimientos del mercado.